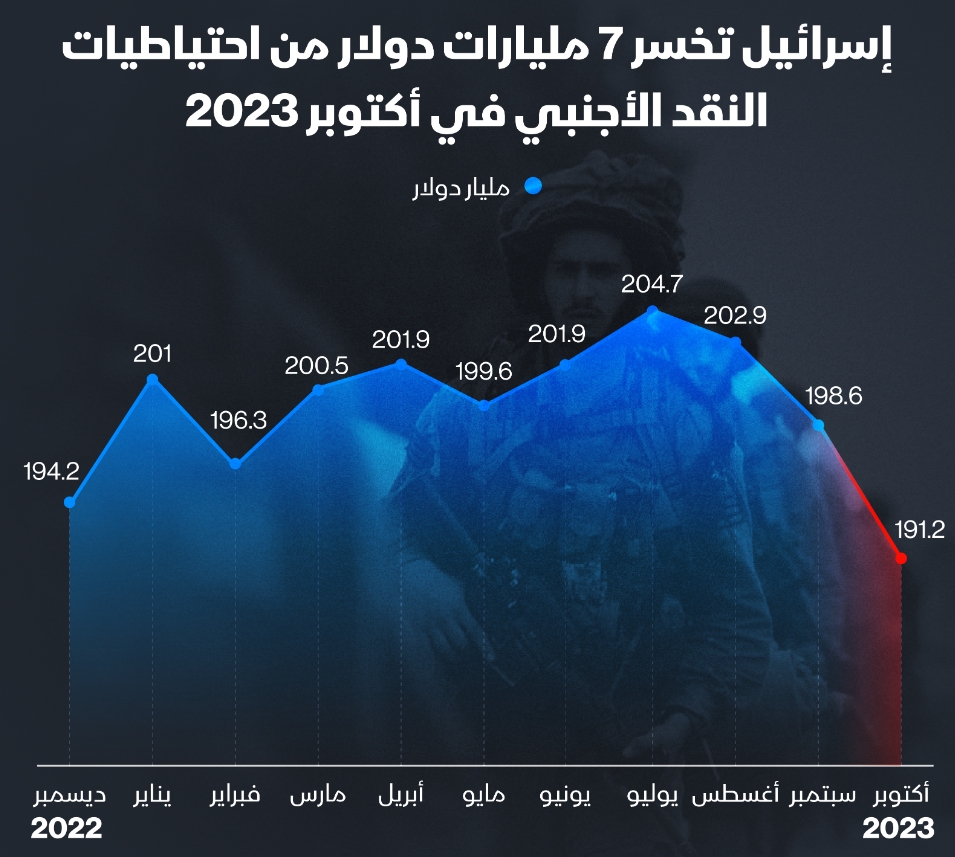

أصبحت المهمة أكثر تعقيداً ، عندما خُفض تصنيف إسرائيل الائتماني للمرة الأولى على الإطلاق. إذ خفضت وكالة “موديز إنفستورز سيرفس” تصنيف الحكومة درجة واحدة إلى A2. وفي حين أن إسرائيل لا تزال ضمن منطقة الدرجة الاستثمارية، وهي حالياً على قدم المساواة مع دول مثل أيسلندا وبولندا، فإن هذه الخطوة سلطت الضوء على خسائر تل أبيب الاقتصادية جراء الصراع.

وتحول هذا الأمر إلى تلاسن علنى بين نتنياهو ووزير ماليته، وهاجموا المؤسسة الدولية التى اعتبروها أصدرت بيانا سياسيا ضدهم وليس بيانا ماليا اقتصاديا.

بيع السندات بالعملة الأجنبية ومنها الريال البرازيلي

قال المسؤولون الماليون الإسرائيليون الذين تحدثوا لوسائل الإعلام الدولية شريطة عدم الكشف عن هوياتهم نظراً لأنهم يناقشون مثل هذه الأمور الحساسة، وهو أمر غير معتاد في اسرائيل يعكس مدى تعقد الأزمة، إنه من المرجح أن تعتمد الحكومة الإسرائيلية بشكل كبير على أسواق ديون الشيكل مع زيادة إصدارها، لكنها مستعدة أيضاً لبيع المزيد من السندات بالعملة الأجنبية، خاصة من خلال صفقات يجري التفاوض عليها بشكل خاص، مما يزيد توقعات زيادة التضخم.

وقالت موديز عندما أعلنت خفض تصنيفها الائتماني لإسرائيل بعد إغلاق الأسواق خلال الأسبوع، إن الحرب “ستزيد المخاطر السياسية على إسرائيل بشكل ملموس، وستضعف مؤسساتها التنفيذية والتشريعية وقوتها المالية. سيكون عبء ديون إسرائيل أعلى فعلياً مما كان متوقعاً قبل الصراع”.

أكبر مستويات عجز الميزانية في هذا القرن بإسرائيل

ومع تزايد التكاليف المالية، فإن إسرائيل تسير على الطريق الصحيح نحو إدارة أحد أكبر مستويات عجز الميزانية في هذا القرن. وتتوقع الحكومة الإسرائيلية زيادة الديون في 2024 أكثر من أي عام آخر باستثناء 2020، عندما اضطرت إلى الإنفاق والاقتراض بكثافة لاحتواء تداعيات جائحة كورونا وعمليات الإغلاق، وفقاً للمسؤولين الإسرائيليين.

يتفق المحللون في القطاع الخاص الإسرائيلي مع هذا الرأي. ومن المتوقع أن يصل إجمالي إصدار الديون إلى نحو 210 مليارات شيكل (58 مليار دولار)، بزيادة تقارب الثلث عن العام الماضي، وفقاً لما ذكره أليكس زابيزينسكي، كبير الاقتصاديين في شركة “ميتاف دي إس إنفستمنتس” (Meitav DS Investments). وفي 2020 كان الرقم 265 مليار شيكل.

وسيقع العبء إلى حد بعيد على السوق المحلية التي تلجأ إليها السلطات عادة في نحو 80% من احتياجاتها التمويلية، مما يقلل من اعتمادها على تدفقات رأس المال الأجنبي المتقلبة.

تركز هذه الاستراتيجية على صناديق التقاعد الإسرائيلية وغيرها من المؤسسات الاستثمارية الكبيرة، التي تدير معاً مدخرات بنحو 3 تريليونات شيكل. وينبغي أن يكون ذلك كافياً لضمان ثبات أسعار الفائدة الإسرائيلية، على الأقل خلال الأشهر الستة المقبلة أو نحو ذلك، وفقاً لمُزامل أفزل، كبير مسؤولي الاستثمار في شركو “إي إف جي أسيت مانجمنت” ( EFG Asset Management ) ومقرها لندن.

إعادة إعمار المستوطنات استنزاف مكلف

انخفضت الإيرادات الحكومية بشكل حاد منذ اندلاع الصراع مع هجوم حماس في السابع من أكتوبر. وسوف يرتفع الإنفاق بما يعادل 19 مليار دولار هذا العام، وهو مبلغ ليس بالقليل بالنسبة لاقتصاد حجمه 521 مليار دولار، وذلك لتغطية تكاليف المزيد من تدابير الدفاع وبرامج مثل إعادة بناء المستوطنات المدمرة.

ومع ذلك، يعتقد المسؤولون الإسرائيليون في مكتب المحاسب العام الذين يديرون ديون إسرائيل البالغة 300 مليار دولار، أن الضغوط الاقتصادية ستتراجع مع تقليص الجيش بعض العمليات، والسماح لمزيد من جنود الاحتياط بالعودة إلى وظائفهم.

وقالوا إن المستثمرين متفائلون بشأن التوقعات المالية لإسرائيل، بناءً على الاجتماعات والمحادثات الأخيرة التي أجروها في الولايات المتحدة وأماكن أخرى.

ضرائب جديدة وإنفاق عسكرى مضاعف

وقال المسؤولون الإسرائيليون إن الإنفاق الدفاعي المتزايد في إسرائيل يشكل مصدر قلق، على الرغم من أن ردود الفعل تفيد بأن الإجراءات الأخيرة، مثل الضرائب الجديدة، يجب أن تضمن نسبة مستقرة من الدين إلى الناتج المحلي الإجمالي في السنوات المقبلة.

ومنذ بدء العدوان، لم تصدر إسرائيل سندات بالعملة الأجنبية في أسواق الدين. وهي ليست في عجلة من أمرها للقيام بذلك، بحسب المسؤولين الإسرائيليين، لكنها وفق توقعات محللى إندكس أصبحت سيناريو قريب جدا.

وبدلاً من ذلك، باعت الحكومة الديون بالدولار واليورو والين من خلال طروح خاصة، والتي عادةً ما يشتريها عدد قليل من المستثمرين على الأكثر. ورتبت هذه الطروح بنوك مثل “دويتشه بنك” و”غولدمان ساكس”.

ونفذت إسرائيل ما لا يقل عن أربع صفقات من هذا القبيل في يناير، بما في ذلك ثلاث عمليات زيادة للأوراق المالية القائمة المقومة باليورو، وسندات نادرة بالريال البرازيلي ستُسدّد بالدولار. وحققت في المجمل عوائد بلغت نحو 1.7 مليار دولار، ضمن اقتراض خارجي قد يتجاوز 10 مليارات دولار في 2024.

زيادة ٣٥٠% في الإصدارات المحلية

ومن المتوقع أن يصل إجمالي الإصدارات المحلية في الشهرين الأولين من هذا العام إلى ما يعادل أكثر من 9 مليارات دولار، أي بزيادة 350% عن الفترة نفسها من العام الماضي.

وقال زابيجينسكي، الخبير الاقتصادي في “ميتاف” في تل أبيب، إن إسرائيل ستحتاج إلى 125 مليار شيكل لتمويل عجز ميزانية 2024، ونحو 85 ملياراً لإعادة تمويل الديون المستحقة.

واستقرت الأسواق الإسرائيلية بعد الاضطرابات التي اندلعت في الأسابيع الأولى من الصراع، وأصبح الشيكل الآن أقوى من مستواه عند اندلاع الحرب. بل إن صناع السياسات خفضوا أسعار الفائدة الشهر الماضي.

مهمة شاقة

ومع ذلك، لا تزال أمام الحكومة مهمة شاقة في دفع فاتورة الحرب، التي تشير تقديرات البنك المركزي إلى أنها ستقارب 70 مليار دولار، أي أكثر من 10% من الناتج المحلي الإجمالي السنوي، وذلك خلال الفترة 2023-2025.

وتتوقع ميزانية إسرائيل لعام 2024، والتي تنتظر الموافقة النهائية في الكنيست في وقت لاحق من هذا الشهر، عجزاً مالياً بنحو 6.6% من الناتج المحلي الإجمالي، بزيادة تتجاوز نقطتين مئويتين عن 2023.

وقد يكون العجز أعلى إذا طال أمد القتال العنيف في غزة، أو إذا تصاعدت المناوشات شبه اليومية بين إسرائيل ومسلحي “حزب الله”

استدانات جديدة لو استمرت الحرب

وإذا استمرت الحرب في غزة بشدتها الحالية لعدة أشهر أخرى، فإن قدرة إسرائيل على الحصول على التمويل من المستثمرين المؤسسيين في الداخل “يمكن بالتأكيد أن تتعرض للضغوط”، وفقاً لما ذكره أفزل من “إي إف جي”. وقال: “ستحتاج إسرائيل بعد ذلك إلى اللجوء إلى مصادر التمويل الأجنبية، وهو ما يعني عوائد أعلى”.

وارتفع العائد على سندات الشيكل الحكومية لأجل 10 سنوات ما يقرب من نصف نقطة مئوية منذ أواخر ديسمبر، على الرغم من أنها لا تزال أقل من الذروة التي بلغتها بالقرب من 5% بعد اندلاع الحرب.

وتُتداول السندات العامة الإسرائيلية المقومة بالدولار بمتوسط عائد يقارب 5.6%، وفق مؤشرات بلومبرغ. وقال مسؤولو وزارة المالية الإسرائيلية لـ”بلومبرغ” إن عملية البيع في البرازيل (السندات الإسرائيلية بالريال البرازيلي)، والتي جمعت ما يعادل نحو 500 مليون دولار من الديون المستحقة في 2027، ستدفع للمستثمرين عائداً معادلاً بالدولار يقارب 5.3%. وقالوا إن ذلك أرخص من تكلفة السندات الدولارية الخالصة للاستحقاق نفسه.

وخلال الأسابيع القليلة المقبلة، سيراقب المستثمرون النسخة النهائية لميزانية هذا العام أثناء التصويت عليها في الكنيست، بحسب جوناثان كاتس، الخبير الاستراتيجي الاقتصادي في شركة “ليدر كابيتال ماركتس” (Leader Capital Markets).

وقال كاتس، الذي تحدث قبل خفض وكالة “موديز” تصنيف إسرائيل: “سيعتمد رد فعلهم على ما إذا كانت الموازنة تتضمن إجراءات كافية لدعم النفقات الزائدة، من دون زيادة العجز بشكل أكبر”.

تأثير تراجع التصنيف

وكان العديد من متداولي السندات قد توقعوا بالفعل خفض التصنيف الائتماني لإسرائيل، مما يعني أن إجراء “موديز” قد يكون له تأثير ضعيف عند فتح الأسواق العالمية غداً الاثنين.

ومع ذلك، فإن تكلفة التأمين ضد العجز الإسرائيلي عن السداد –مقاسة بمقايضات العجز الائتماني–أصبحت الآن أعلى من تكلفة التأمين السيادي الأقل تصنيفاً لدول مثل المكسيك وإندونيسيا، مما يشير إلى أن بعض المستثمرين يشعرون بالتوتر.

ويشدد رئيس الوزراء الإسرائيلي بنيامين نتنياهو على ضرورة ألا يساورهم ذلك الشعور.

وقال رداً على قرار “موديز” في بيان نادر في يوم السبت، يوم العطلة عند اليهود: “الاقتصاد الإسرائيلي قوي. خفض التصنيف لا علاقة له بالاقتصاد، وإنما يرجع بالكامل إلى حقيقة أننا في حرب. وسوف يرتفع التصنيف مرة أخرى في اللحظة التي ننتصر فيها في الحرب”.